寄附講座

寄附講座は、産学連携事業の一環として、奨学を目的とする民間企業等からの寄附金を有効に活用して講座を設置運営し、教育・研究・診療の推進を図ることを目的としています。

特 徴

・奨学を目的とする寄附金を原資に本学が主体となって設置

・講座には企業名等寄附元が分かる名前を付けることも可能

・生じた研究成果はすべて大学に帰属

・金額としては専任教員の人数分が必要となる。なお、寄附金額の10%は産学公推進のための経費として大学が使用

・講座には企業名等寄附元が分かる名前を付けることも可能

・生じた研究成果はすべて大学に帰属

・金額としては専任教員の人数分が必要となる。なお、寄附金額の10%は産学公推進のための経費として大学が使用

必要書類

税制上の優遇措置

寄附講座寄附金は、所得税法、法人税法による税制上の優遇措置を受けることができます。

・法人の場合 法人税法により、全額を損金扱いとすることが可能です。

・個人の場合 所得税法により、総所得金額から寄附金の額を控除することができ、税金の対象となる額が軽減できます。

・法人の場合 法人税法により、全額を損金扱いとすることが可能です。

・個人の場合 所得税法により、総所得金額から寄附金の額を控除することができ、税金の対象となる額が軽減できます。

受け入れの制限

次のような条件が付された寄附講座寄附金は受け入れることができません。

(1) 寄附金により取得した財産を無償で寄附者に譲与すること

(2) 寄附金による学術研究の結果得られた特許権、実用新案権、意匠権、商標権、および著作権その他これらに準ずる権利を寄附者に譲渡し、または使用させること

(3) 寄附金の使用について寄附者が会計検査を行うこととされていること

(4) その他教育研究上支障があると認める条件

(1) 寄附金により取得した財産を無償で寄附者に譲与すること

(2) 寄附金による学術研究の結果得られた特許権、実用新案権、意匠権、商標権、および著作権その他これらに準ずる権利を寄附者に譲渡し、または使用させること

(3) 寄附金の使用について寄附者が会計検査を行うこととされていること

(4) その他教育研究上支障があると認める条件

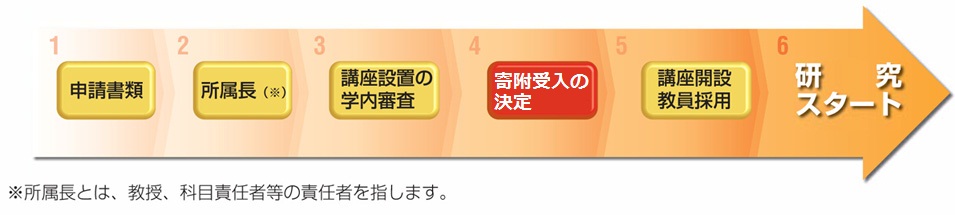

手続きの流れ

|

【お問い合わせ先】

京都府立医科大学

産学公連携機構K-MICS事務局

(研究支援課)

TEL:075-251-5208

E-mail:k-mics@koto.kpu-m.ac.jp

|

終了した講座

- 糖尿病治療学講座

- 心臓血管低侵襲治療学講座

- 消化器先進医療開発講座

- 予防健康医学講座

- 身体支持制御・骨代謝学講座

- 生体安全医学講座

- 東洋医学講座

- 生体機能分析医学講座

- リウマチ・関節機能制御学講座

- 生体材料・生体力学講座

- 薬物応用腫瘍外科学講座

- 鏡視外科光学講座

- 在宅チーム医療推進学講座

- 腫瘍薬剤制御学講座

- 心臓血管血流解析学講座

- 放射線科診療支援システム開発講座

- 医療情報通信学講座

- がん免疫細胞制御学講座

- 先進循環器病治療学講座

- 先端的磁気共鳴画像研究講座

- 臓器応答探索医学講座

- スポーツ傷害予防医学講座

- 泌尿器先端医療講座

- 医学・医療情報管理(疾患別レジストリ担当)講座

- 生活期リハビリテーション医学・医療推進学講座