寄附のご案内

- ルート >

- 寄附のご案内

ふるさと納税を活用した個人寄附金

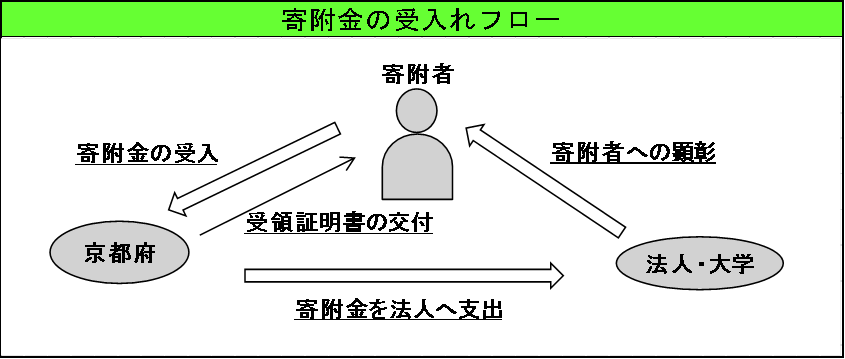

- 京都府では、高度な医療の提供、地域活性化のためにふるさと納税制度を用いた寄附金を募集しています。寄附金は、京都府立医科大学及び京都府立大学における教育・研究・診療活動等の充実に活用させていただきます。

(寄附金の活用事業等)

①教育・研究活動環境の整備

・教育活動、学生生活の支援 ・国際交流、留学生支援

②地域貢献活動

・地域創生への取組

③魅力ある大学づくり

・医科大学150周年記念事業 等

- 個人からのご寄附は「ふるさと寄附金」として所得税等の寄附金控除(税額控除)の適用を受けることができます。

ふるさと寄附金のお申し込みは こちら(京都府ホームページ)

- ふるさと納税制度の仕組みや手続きについては こちら(総務省ホームページ)をご覧ください。

ご寄附いただいた方への顕彰

- ホームページ、大学発行の会報に寄附者のご芳名を掲載

- 金額に応じて、京都府知事、京都府公立大学法人理事長、大学学長の感謝状を贈呈

奨学寄附金

- 大学の研究、教育及び診療を奨励するためのご寄附を随時受け入れております。

京都府立医科大学への奨学寄附金のお申し込みは こちら(京都府立医科大学ホームページ)

京都府立大学への奨学寄附金のお申し込みは こちら(京都府立大学ホームページ)

奨学寄附金に対する税制上の優遇措置について

- 京都府公立大学法人(京都府立医科大学、京都府立大学)に対する奨学寄附金は、所得税法及び法人税法による税制上の優遇措置が受けられます。ご寄附いただきました大学が発行する領収書等を添えて、所轄税務署に確定申告してください。(確定申告の時期は通常、毎年2月16日から3月15日までとなっています。)

1 個人の方からのご寄附

(1)所得税の優遇措置

- 2千円を超え、総所得金額等の40%を限度とする寄附金額について、寄附金額から2千円を引いた額が課税所得金額から控除されます。(所得税法第78条第2項第2号により「寄附金控除」の対象となります。)

(2)個人住民税の優遇措置

- 所得税で寄附金控除の対象となる寄附金のうち、住所地の都道府県・市区町村が条例で指定した寄附金については、個人住民税の寄附金税額控除を受けることができます。京都府公立大学法人(京都府立医科大学、京都府立大学)への寄附金は、京都府及び京都市から指定を受けています。

- 寄附をした翌年の1月1日現在で京都府内にお住まいの方は、寄附金額(寄附した年の総所得金額の30%を上限)から2千円を引いた額の4%相当額が府民税から控除されます。なお、京都市内にお住まいの方については、府民税、市民税あわせて10%相当額の控除が受けられます。

※控除額の目安等、奨学寄附金に対する税制上の優遇措置についてはこちら をご覧ください。

2 法人からのご寄附

寄附金全額の損金算入が可能です。(法人税法第37条第3項第2号)